Elettricità Futura ha trasmesso le proprie osservazioni a Terna in relazione alla disciplina del mercato della capacità. Il mercato della capacità nasce per garantire l’adeguatezza del sistema elettrico nazionale, attraverso un sistema equilibrato di elementi quali i meccanismi di asta competitiva, la remunerazione riconosciuta agli operatori per la disponibilità di capacità, gli obblighi di offerta in capo agli operatori assegnatari di capacità, un sistema di penali in caso di inadempimento contrattuale e adeguati strumenti di flessibilità per consentire la rinegoziazione delle posizioni assunte (i.e. le fasi del mercato successive alle aste madri).

In particolare, la disciplina del mercato della capacità prevede:

Gli operatori rilevano un’importante criticità nel disegno di mercato previsto per gli anni di consegna 2022 e 2023, dovuto a una situazione di sostanziale “squilibrio” fra gli elementi costituenti la disciplina del mercato, citati, con particolare riguardo agli strumenti di flessibilità previsti, che risultano ad oggi estremamente limitati, con specifico riferimento alle aste di aggiustamento e al mercato secondario.

Le aste madri con consegna 2022 e 2023 hanno evidenziato una domanda di capacità superiore all’offerta e la disponibilità potenziale di offerta per le fasi di mercato successive all’asta madre è sostanzialmente riconducibile ai margini di capacità qualificata e non offerta in asta madre, oltre ai possibili sviluppi legati a nuova capacità autorizzata.

In attesa che siano programmate le aste di aggiustamento, In questo contesto, la liquidità attesa nel mercato di aggiustamento e secondario risulta sostanzialmente nulla, in quanto:

- la CDP qualificata e offerta è stata, di fatto, assegnata nella sua interezza;

- la CDP qualificata e non offerta, pur essendo entrata nella curva di offerta a zero e contribuendo, quindi, all’adeguatezza del sistema, non può essere offerta nel mercato secondario.

In tali condizioni, gli strumenti di flessibilità a disposizione degli operatori per aggiustare le proprie posizioni e gestire gli eventi di indisponibilità, che normalmente accadono, e le conseguenti penalizzazioni, che possono essere anche molto pesanti (pagamento dei corrispettivi variabili, inadempimenti contrattuali temporanei e definitivi, successive penali), sono di fatto inefficaci o inattivi.

Visualizza il testo integrale del documento, che include le osservazioni di dettaglio

Il mercato della capacità nasce per garantire l’adeguatezza del sistema elettrico nazionale, attraverso un sistema equilibrato di elementi quali i meccanismi di asta competitiva, la remunerazione riconosciuta agli operatori per la disponibilità di capacità, gli obblighi di offerta in capo agli operatori assegnatari di capacità, un sistema di penali in caso di inadempimento contrattuale e adeguati strumenti di flessibilità per consentire la rinegoziazione delle posizioni assunte (i.e. le fasi del mercato successive alle aste madri).

In particolare, la disciplina del mercato della capacità prevede:

- l’obbligo a offrire sul MGP la capacità impegnata, nonché l’obbligo a offrire sul MSD la parte di capacità impegnata non accettata in esito ai mercati dell’energia, in ogni ora del periodo di consegna;

- Il diritto dell’Assegnatario a ricevere da Terna, se positiva, ovvero è tenuto a pagare a Terna, se negativa, la differenza tra il corrispettivo fisso e la somma dei corrispettivi variabili orari;

- che gli impegni di capacità possano essere assunti e rinegoziati nelle differenti fasi del mercato, ovvero: l’asta madre, le aste di aggiustamento (che dovrebbero permettere la rinegoziazione delle posizioni assunte dai partecipanti in esito alle aste madri, all’approssimarsi del periodo di consegna) e il mercato secondario (volto a facilitare la rinegoziazione delle posizioni assunte dai partecipanti in esito alle procedure concorsuali);

- che la sequenza delle previste fasi di mercato consenta l’aggiustamento degli impegni di capacità, per consentire agli assegnatari di gestire eventuali indisponibilità e al gestore di rete di gestire gli obiettivi di adeguatezza.

Gli operatori rilevano un’importante criticità nel disegno di mercato previsto per gli anni di consegna 2022 e 2023, dovuto a una situazione di sostanziale “squilibrio” fra gli elementi citati, con particolare riguardo agli strumenti di flessibilità previsti, che risultano ad oggi estremamente limitati, con specifico riferimento alle aste di aggiustamento e al mercato secondario.

Come noto, le aste madri con consegna 2022 e 2023 hanno evidenziato una domanda di capacità superiore all’offerta e la disponibilità potenziale di offerta per le fasi di mercato successive all’asta madre è sostanzialmente riconducibile ai margini di capacità qualificata e non offerta in asta madre, oltre ai possibili sviluppi legati a nuova capacità autorizzata. In attesa che siano programmate le aste di aggiustamento, In questo contesto, la liquidità attesa nel mercato di aggiustamento e secondario risulta sostanzialmente nulla, in quanto:

- la CDP qualificata e offerta è stata, di fatto, assegnata nella sua interezza;

- la CDP qualificata e non offerta, pur essendo entrata nella curva di offerta a zero e contribuendo, quindi, all’adeguatezza del sistema, non può essere offerta nel mercato secondario.

In tali condizioni, gli strumenti di flessibilità a disposizione degli operatori per aggiustare le proprie posizioni e gestire gli eventi di indisponibilità, che normalmente accadono, e le conseguenti penalizzazioni, che possono essere anche molto pesanti (pagamento dei corrispettivi variabili, inadempimenti contrattuali temporanei e definitivi, successive penali), sono di fatto inefficaci o inattivi.

Di seguito si riportano ulteriori osservazioni che meglio specificano alcuni aspetti delle criticità appena descritte:

- il sistema di penali per indisponibilità previsto nel meccanismo del capacity market in vigore a partire dal 2022 si presenta critico per tutti gli operatori;

- l’importo delle penali attese, a fronte di fenomeni fisiologici di indisponibilità accidentale degli impianti, risulta molto rilevante in caso di fuori servizio prolungati o ripetuti e, in molti casi, è tale da superare gli stessi premi ricevuti;

- l’indisponibilità di strumenti di flessibilità per la gestione degli eventi di fuori servizio degli impianti, può comportare un incremento della probabilità che si verifichino inadempimenti contrattuali;

- la mancanza di meccanismi di stop-loss e l’impossibilità di gestire impianti che risiedono in zone diverse all’interno di uno stesso portafoglio incrementano la rischiosità del mercato per gli operatori;

- il mercato secondario previsto per l’anno di consegna 2022 si presenta non liquido e a rispondere alle esigenze di copertura degli operatori che si troveranno a far fronte a fenomeni di fuori servizio degli impianti;

- le tempistiche del mercato secondario che prevedono un giorno di negoziazione compreso tra il primo ed il quint’ultimo dei giorni del mese m-2 potrebbero impedire all’operatore di valorizzare nelle negoziazioni aggiornamenti della CDP intervenuti nella prima decade del mese m-2, pertanto sarebbe necessario in fase di effettiva implementazione collocare la negoziazione nell’ultima decade di m-2 così da tener conto dei suddetti aggiornamenti di CDP;

- allo stesso tempo, il sistema assicurativo non è pronto a fornire coperture per il mercato della capacità e, in ogni caso, l’incertezza dei risultati del nuovo sistema e la rilevanza dei rischi sottesi comporterà, anche qualora prodotti idonei fossero sviluppati prima dell’inizio delle consegne sul mercato, un alto valore dei premi richiesti per il servizio di copertura.

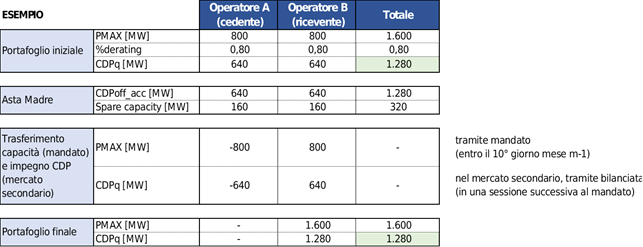

Allo stato attuale, data la previsione di sostanziale impossibilità di aggiustamento delle posizioni nel mercato secondario, molti operatori stanno valutando la possibilità di effettuare aggregazioni dei loro portafogli, nella stessa zona, ai fini del solo mercato della capacità, allo scopo di ottimizzare la gestione delle indisponibilità accidentali delle unità produttive e attenuare i rischi di incorrere in penali potenzialmente molto pesanti.

Il meccanismo prevederebbe in sostanza il trasferimento dall’operatore A all’operatore B:

- della disponibilità di una unità di generazione, tramite mandato senza rappresentanza;

- dell’impegno di capacità, nel mercato secondario.

Per consentire la corretta implementazione del meccanismo, in primo luogo, chiediamo di confermare che la cessione del contratto di capacità, di cui all’art. 10 del Contratto posto recentemente in consultazione per la disciplina 2024-2025, possa essere sia parziale che totale e che sia operativa già dalla delivery 2022.

A riguardo, evidenziamo che la formulazione di cui all’art.10 del Contratto sulla condizione di disponibilità di CDP da parte del cessionario risulta poco chiara, perché si fa riferimento a capacità qualificata e non già impegnata precedentemente. Se la finalità è quella di garantire che il cessionario, tenuto conto anche della capacità già impegnata, abbia adeguata capacità nella sua disponibilità ai fini del Capacity Market per poter onorare il contratto a valle della cessione, suggeriamo di riformulare l’articolo prevedendo semplicemente che la cessione si perfezioni al verificarsi di tale disponibilità che potrebbe, ad esempio, richiedere il trasferimento di mandato per un certo numero di UP.

La proposta di cessione parziale/totale del contratto, così come riformulata in base alla nostra proposta, appare la più lineare e semplice per consentire agli operatori di conseguire aggregazioni finalizzate a gestire i suddetti rischi di inadempimento.

In aggiunta alla proposta sulla cessione contrattuale, riteniamo opportuno consentire un meccanismo di aggregazione basato su trasferimenti di CDP tramite il mercato secondario: a tal fine occorre però assicurare che le controparti delle due operazioni di trasferimento (della disponibilità di Unità di generazione e dell’impegno di CDP) siano le stesse. È quindi necessario prevedere la possibilità di associare un’offerta di CDP in vendita con un’offerta di CDP in acquisto nel mercato secondario, (ad esempio tramite inserimento di un codice alfanumerico) senza una indicazione di prezzo, in modo da far sì che tali operazioni di trasferimento della CDP non abbiamo riflesso sul sistema dei prezzi del Mercato della Capacità.

Tale meccanismo:

- pur non compensando l’inefficacia degli strumenti di flessibilità previsti dalla disciplina, consentirebbe di raggiungere un certo livello di flessibilità agli operatori;

- ha il solo obiettivo di ridurre la rischiosità del mercato ed evitare fenomeni di incapienza economico-finanziaria degli operatori, a fronte di eventi di indisponibilità accidentali che, seppur gravi, possono capitare;

- allo stesso tempo, non comporta effetti né per l’adeguatezza del sistema, né per la formazione dei prezzi sui mercati dell’energia e dei servizi di dispacciamento, dato che la gestione degli impianti su tali mercati rimarrebbe in capo all’utente del dispacciamento originario.

L’implementazione delle soluzioni proposte appare essere un aspetto di natura strettamente tecnica, che non va in alcun modo a toccare gli elementi strutturali e concorrenziali della disciplina di mercato approvata dalla Commissione Europea, dal Ministero dello Sviluppo Economico (oggi Ministero della Transizione Ecologica) e dall’ARERA.

Alla luce di quanto descritto, richiediamo che già a partire dal periodo di consegna 2022 sia consentita:

- l’offerta di capacità qualificata non offerta nell’asta madre, per conferire maggiore liquidità al mercato secondario;

- la cessione sia totale che parziale del contratto di capacità (come detto, a valle di verifica da parte di Terna che l’aggregatore abbia requisiti per poter soddisfare gli impegni acquisiti, anche in termini di UP disponibili a sufficienza);

- la possibilità di associare le offerte in acquisto con le offerte in vendita nel mercato secondario della capacità senza una indicazione di prezzo, in modo da far sì che tali operazioni di trasferimento della CDP non abbiamo riflesso sul sistema dei prezzi.

Esempio numerico